All kinds of document library

PROJET SUR : Les méthodes de Consolidation

Filière : Audit Contrôle et Gestion

Effectuer par:

|

Suivi par: |

|---|

Mouhssine BENMOUSSA Hamza ZOULAIJI

2023-2024

Sommaire :

Avant-propos……………………………………………………………………………………………………………………………………2

Introduction……………………………………………………………………………………………………………………………………..3

Chapitre 1 : La consolidation

1-1-La notion du groupe…………………………………………………………………………………………………………………..4

1-2-Le concept de consolidation………………………………………………………………………………………………………5

1-3-Le périmètre de

consolidation…………………………………………………………………………………………………..6 1-4-Le taux

d’intérêts et de contrôle……………………………………………………………………………………………….7 Chapitre

2 : La sélection des méthodes

2-1-Les méthodes de consolidation………………………………………………………………………………………………..8

-Intégration globale…………………………………………………………………………………………………………………….8

-Intégration proportionnelle……………………………………………………………………………………………………….11

-Mise en équivalence………………………………………………………………………………………………………………….15

2-2-Cas pratique…………………………………………………………………………………………………………………………….19

Conclusion……………………………………………………………………………………………………………………………………..24

2

Avant-propos :

Dans le cadre de sa politique visant à réaliser une meilleure et

adéquate formation du point de vue théorique que pratique, l’Institut

Supérieur du Génie Appliqué « IGA », organise en faveur des étudiants de

la quatrième année un mini projet à

réaliser ; L’expérience du mini projet est organisée dans le but de nous initier à la

recherche d’informations et à acquérir le sens de l’organisation et de mettre en pratique les connaissances théoriques que nous avons étudié durant notre formation

à l’I.G.A, ainsi que pour s’intégrer à la vie active, et être au courant de la vie professionnelle et des tâches qui nous attendent sur le terrain ; Aussi être initié aux différentes besognes qui peuvent être aussi bien

La pérennité de l’entreprise suppose la croissance. Si au début, l’entité préfère se développer à l’intérieur de son identité juridique, la saturation de ce dernier la pousse à un moment ou un autre, pour dépasser ses contraintes spatiales, à

s’étendre, via les succursales, à l’extérieur de son espace géographique tout en respectant sa personnalité juridique. Malencontreusement, cette croissance a aussi des inconvénients : au-delà d’un certain seuil, c’est la personnalité juridique de

l’entreprise cette fois qui se sature. Dans ce dernier cas, l’entreprise se voit obligée

d’étendre son essor par l’investissement en de dehors de sa personnalité juridique via une filialisation, soit par la création d’une société nouvelle, ou soit par la prise

du contrôle d’une société déjà existante.

3

Introduction

Dans les deux cas, la société-mère se transforme en un « holding » contrôlant des filiales, et formant ce que nous appelons communément un groupe. Cependant, partout dans le monde, la législation ne reconnait pas de personnalité morale aux groupes de sociétés, ce qui creuse un fossé entre les situations de droit et de fait. La première consacre l’indépendance juridique, alors que la seconde consacre la dépendance stratégico-financière. Cette non-reconnaissance, oblige chaque société d’un groupe – vu son indépendance juridique – à tenir une comptabilité indépendante. Malheureusement, l’examen des états financiers de chaque société du groupe ne

donne pas une image sur l’ensemble économique et financier qu’ils représentent en raison

notamment de l’existence des doubles emplois. Pour y remédier, le monde financier à développer une technique d’évaluation des états de synthèse des groupes, dont les règles de

base sont universellement pratiquées aujourd’hui : la consolidation des comptes annuels. Ce

présent travail vous présentera un aperçu général sur le concept de la consolidation en général, et en particulier les différentes méthodes de cette dernière, ainsi que les diverses techniques appliquées pour assurer la tâche. Après un chapitre préliminaire, et pour placer le thème dans son contexte, on procédera en trois grandes étapes ; la première étape apportera une définition

des différentes méthodes de consolidation ainsi que l’ensemble des variables qui caractérisent le choix de la méthode adéquate, la seconde tournera autours de la méthodologie de chacune des méthodes de consolidation, pour enfin déterminer les techniques essentielles d’application de cette dernière.

4

Chapitre 1 : La consolidation

1-1-La notion du groupe

Un groupe est un ensemble d'entités qui ont chacune une personnalité juridique différente. D’un point de vue économique, un groupe est composé d’un ensemble d’unités juridiquement autonomes qui dépendent d’un même centre décisionnel appelé société-mère.Très

généralement, la relation de dépendance qui résulte de cette organisation s’inscrit dans la perspective d’une stratégie globale de développement et se traduit par la détention directe ou indirecte de droits de vote dans le capital des sociétés dépendantes.

Le groupe est une société-mère ainsi que toutes ses filiales. On entend par filiale une entité contrôlée par une autre entité (sa mère). L’idée fondamentale sur laquelle repose l’existence du groupe est la notion de contrôle au sens anglais de ce mot (to control signifiant diriger ou maîtriser). De ce fait, on peut définir le groupe comme une « entité de contrôle ».

La norme internationale IAS 27 États financiers consolidés et individuels (2003) traitait explicitement de cette notion :

« Une société mère est présumée exercer le contrôle lorsqu’elle détient directement ou indirectement la majorité des droits de vote d’une entreprise ou lorsqu’elle peut diriger les politiques financières et opérationnelles de l’entreprise en vertu de statuts ou de contrats ».

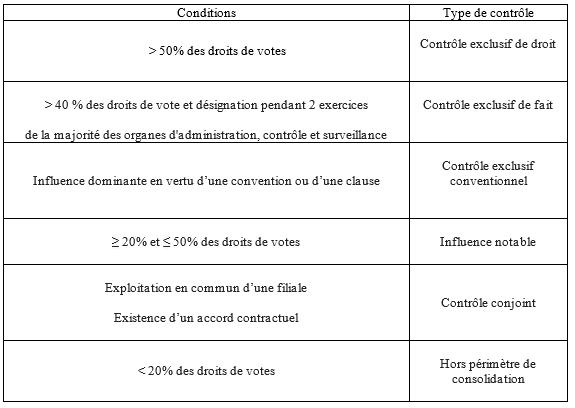

La législation définit les contours des groupes de sociétés en prenant en compte la majorité absolue des droits de vote :

•le contour « noyau dur » : on distingue le contour restreint comme l'ensemble des sociétés détenues directement ou indirectement à plus de 50 % par une société mère ; la tête de groupe n'est détenue majoritairement, ni directement ni indirectement, par aucune autre entreprise.

•le contour « élargi » : une société peut appartenir au contour élargi de plusieurs groupes, considéré comme l'ensemble des sociétés dont le groupe détient des participations, quel que soit le taux de détention

-Comment s’exerce le contrôle d’une société mère à une société fille ?

5

Lorsque l’on parle du contrôle d’une société sur une autre entreprise, cela signifie que cette première a le pouvoir de nommer la majorité des dirigeants de la seconde. Or, dans les grands groupes de sociétés, il peut exister une multitude de niveaux de contrôle :

Une entreprise A peut contrôler une entreprise B de façon directe, c’est-à-dire que la société A

détient la majorité des droits de vote au conseil d’administration de la société B ; La société B peut elle-même contrôler une entreprise C, D, E, etc. Dans ce cas, la société B joue le rôle de société de contrôle intermédiaire, la société A ayant un contrôle indirect de ces entités. Cette dernière peut demander aux filiales C, D, E, etc. de voter d’une façon uniforme au conseil d’administration de la société B pour s’assurer de conserver sa majorité.

1.2 Le concept de consolidation :

Au sein d’un groupe de société, la consolidation comptable consiste à établir des états financiers (bilan, compte de résultat...) qui reflètent la réalité financière des sociétés membres afin de les regrouper comme si elles ne formaient qu'une seule entité économique. De cette manière, le dirigeant gagne en efficacité et profite d'une vision globale des capitaux et de la rentabilité du groupe de société. En d’autres termes, la consolidation facilite la prise de décisions des opérations de restructuration ou de cession , et offre l'avantage d'offrir au lecteur une vision plus générale du patrimoine et de la rentabilité d'un groupe par exemple.

Toutes les méthodes de consolidation doivent passer par 3 étapes :

1.Étape d'homogénéisation : Les données doivent être équivalentes. C'est-à-dire que toutes les sociétés du groupe présentent des données qui sont formulées avec la même devise, la même période ou les mêmes critères comptables que la société considérée comme « dominante » au sein du groupe d'activités.

2.Étape d'agrégation : Cette étape dépend de la méthode utilisée, puisqu'elle consiste en la manière d'établir les comptes consolidés à partir des trois méthodes expliquées ci-dessus.

3.Ajustements ou éliminations : Ce chapitre vise à améliorer les états financiers consolidés issus de l'application de la méthode correspondante. Des exemples d'éventuelles

6

corrections à apporter pourraient être des opérations en double réalisées au sein du groupe, en attente d'amortissements ou de goodwill à revoir.

En définitive, ce que l'on poursuit avec l'application des trois étapes, c'est d'affiner les états financiers qui vont être dressés afin qu'ils aient une image la plus fidèle et transparente possible à l'état réel du groupe d'entreprises cible.

1.3-Le Périmètre de consolidation :

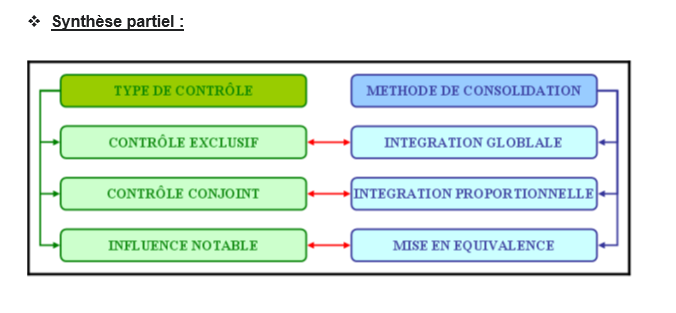

Le périmètre de consolidation définit la composition de l'ensemble à consolider. Il comprend toutes les entreprises contrôlées (contrôle exclusif ou contrôle conjoint) ou sous influence notable. Une entité entre dans le périmètre de consolidation soit à la date d'acquisition des titres, soit à la date de prise de contrôle ou d'influence notable. Elle en sort à la date de perte de contrôle ou d'influence notable.

7

La méthode de consolidation des sociétés dépend :

•de la nature du contrôle de l'entité détenue.

•du pourcentage de contrôle que la société consolidant détient directement ou indirectement sur ces entités.

1.4 Pourcentage d’intérêt et de Contrôle :

Pourcentage de contrôle :

Le pourcentage de contrôle est la part des droits de vote détenue par une maison-mère dans le capital de ses filiales. Il se calcule en additionnant les participations de toutes les sociétés du groupe dans la ou les filiales. Le pourcentage de contrôle permet de connaître l'importance du pouvoir de décision que peut avoir une maison-mère au sein de ses différentes entités.

Le pourcentage de contrôle s’obtient en ajoutant le pourcentage de participation directe au pourcentage de participation indirecte. La chaîne est rompue quand une participation indirecte est inférieure à 50%.

Ce pourcentage représente le “poids politique” d’une société dans une autre. Il permet de déterminer si la société a suffisamment de droits de vote pour contrôler les décisions de la société.

La société A possède directement 20% de la société C. Mais par la société B qu’elle contrôle, elle peut exercer indirectement ses droits de vote à 60% sur la société C. Par conséquent, la société A contrôle 80% (60%+20%) de la société C.

Pourcentage d'intérêt :

Le pourcentage d'intérêt correspond à la part que détient un actionnaire dans le capital d'une société. Le pourcentage d'intérêt comprend les actions détenues, directement ou indirectement, sans tenir compte du nombre de droits de vote attachés aux actions. Le pourcentage d'intérêt peut aussi représenter la partie du taux d'intérêt, entière ou partielle qui s'applique au capital et qui vient le rémunérer.

8

Pour déterminer le pourcentage d’intérêt, on ajoute le pourcentage de participation directe au produit des participations formant la chaîne jusqu’à la société concernée.

| Le | pourcentage | d’intérêt | de | la | société | A | dans | la | société | B | est | de | 80%. |

|---|

Le pourcentage d’intérêt de la société A dans la société C est de 68% (20% de pourcentage direct + 48% de pourcentage indirect (80% x 60%)

9

Chapitre 2 : La Sélection des méthodes

1.1Les méthodes de consolidations :

Il existe trois méthodes de consolidation, la méthode de consolidation par intégration globale, par intégration proportionnelle, ou par mise en équivalence.

•Intégration globale :

oPour être appliqués, les éléments suivants doivent être respectés :

-la société consolidante détient directement ou indirectement la majorité des droits de vote (plus que 50% : contrôle de droit) ou 40% si aucun autre actionnaire ne détient la même proportion ou plus de la société consolidée (contrôle de fait)

-la société consolidante peut nommer ou révoquer la majorité des membres de l'organe d'administration, de direction ou de surveillance de la société consolidée pendant deux ans successifs (contrôle de fait) ;

-en vertu d'un accord ou de clauses statutaires avec d'autres investisseurs, la société consolidante détient un pouvoir sur plus de la moitié des droits de vote de la société à consolider.oLa consolidation comptable par la méthode d'intégration globale peut être résumée par les étapes suivantes :

Étape 1 : déterminer le périmètre de consolidation, le pourcentage d'intérêt et de contrôle . Étape 2 : retraiter et éliminer les comptes réciproques .Étape 3 : calculer la part revenant à la société consolidante .

Étape 4 : constater les intérêts minoritaires .

Étape 5 : dresser les comptes consolidés.

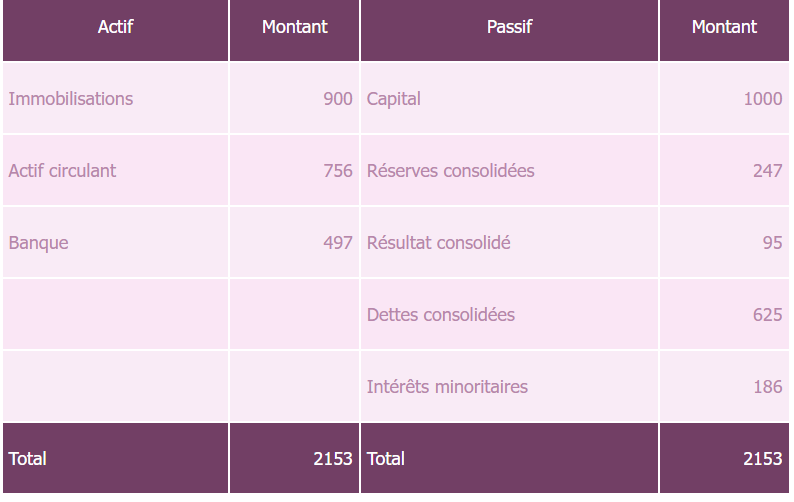

Pour comprendre ces étapes, prenons un exemple :

10

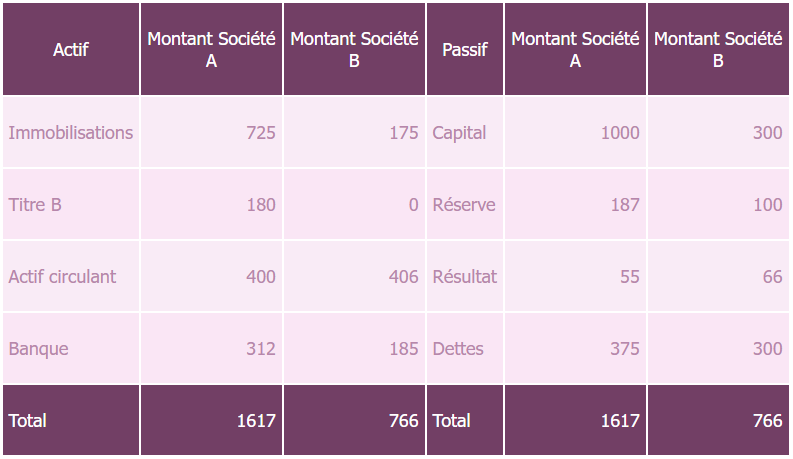

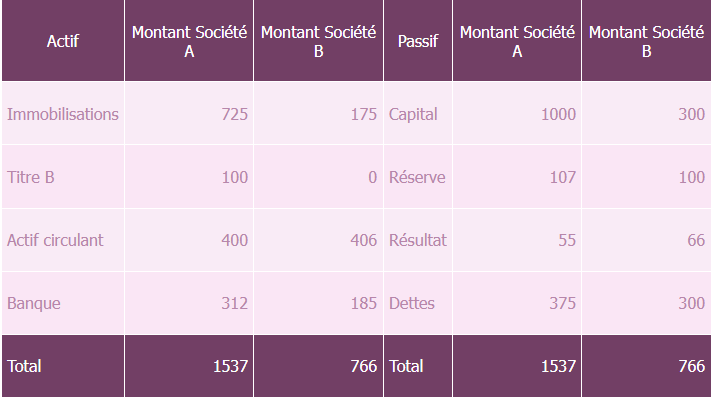

| Une société mère A souhaité consolider ses comptes avec la société B, les comptes annuels au 31/12/N des deux sociétés sont présentés ainsi : |  |

|---|

Le pourcentage d'intérêt retenu est de 60%, la société A détient donc un contrôle exclusif sur la

société B ;

La société A détient une créance de 50 de la société B ; la société A détient une dette de 50

envers la société B.

11

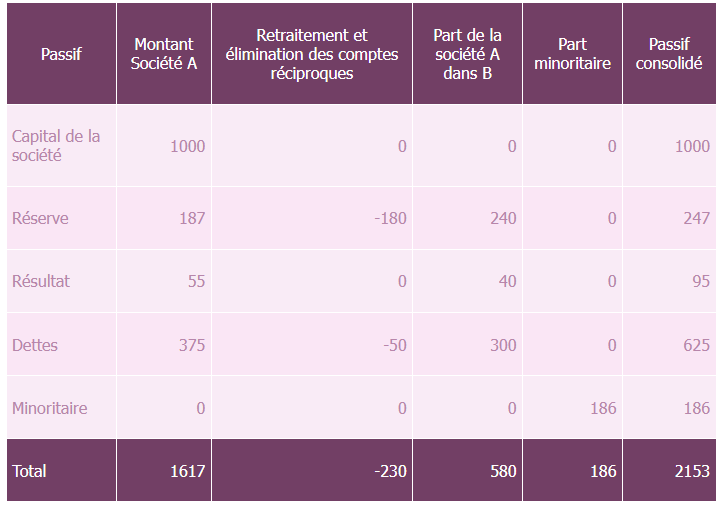

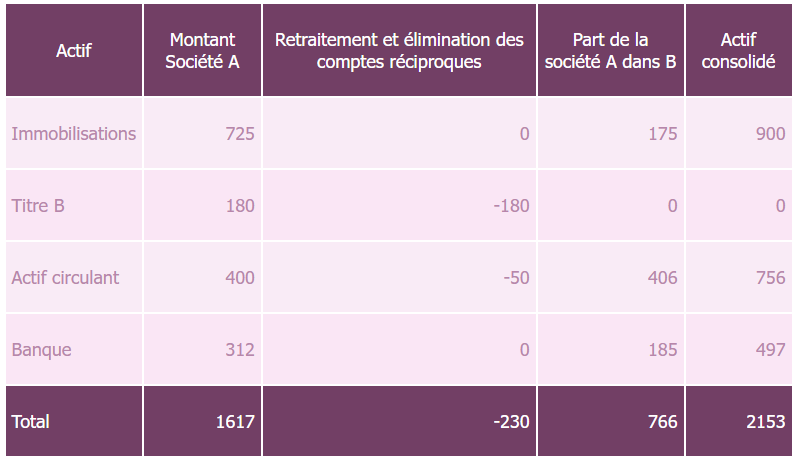

-Retraitement et élimination des comptes réciproques des entreprises consolidées :

Éliminer les titres de la société B de l'actif (180), la contrepartie de cette élimination vient diminuer les capitaux propres du passif du bilan consolidé ;

Éliminer les comptes réciproques des groupes de société notamment la créance de la société A sur B : 50 et la dette de la société A envers B : 50.

-Calcul de la part revenant à la société consolidante :

Il convient de calculer la part de la société A dans les actifs de la société B, dans notre cas, l'actif est intégré globalement (après retraitement et élimination), puis il faut calculer sa part dans le passif de la société B :

Part du capital à ajouter dans les réserves : (capital de B * 0,6) = 180 ;

Part des réserves : (réserve de B * 0,6) = 60

= 180 + 60 = 240 ;

Part du résultat (résultat de B * 0,6) = 40.

-Constater les intérêts minoritaires :

La part des capitaux propres de B revenant aux actionnaires minoritaires est constatée dans le bilan passif, et calculée comme suit :

Intérêt minoritaire = (part du capital B + réserves B + résultat B) * 0,4 = 186

-Dresser les comptes consolidés :

Après retraitement et élimination des comptes réciproques, le bilan consolidé peut être dressé par le regroupement des comptes de A (par intégration globale) avec la part de A dans B tout en prenant en compte les intérêts minoritaires. Le bilan consolidé est présenté comme suit :

12

•Intégration proportionnelle :

Cette méthode consolidation (proportionnelle) consiste à fusionner proportionnellement les comptes (bilan comptable et compte de résultat consolidés, etc.) d'une entreprise consolidante avec la société à consolider, c'est à dire, à hauteur de la fraction représentative de ses intérêts dans les comptes de la société cible, aucun intérêt minoritaire ne doit être constaté dans ce cas. Le retraitement et l'élimination de certains postes sont nécessaires.-Pour être appliqués, les éléments suivants doivent être respectés :

-le contrôle est partagé entre un nombre limité d'associés ou d'actionnaires ;

-la société consolidante détient un contrôle conjoint avec d'autres propriétaires sur la société à consolider, c'est-à-dire qu'elle détient la même proportion du capital de la société consolidée avec les autres actionnaires ;

-en normes IFRS, la société consolidante détient un accord contractuel avec les autres sociétés consolidantes qui détermine les modalités de contrôle conjoint et les décisions à prendre conjointement (partenariat sous forme d'activité conjointe avec des actifs acquis en commun par exemple). En l'absence de cet accord, le contrôle conjoint n'est pas retenu, l'entreprise consolidante détient donc une influence notable. Elle applique alors la méthode de la mise en équivalence aux titres de participation détenus.La consolidation par la méthode d'intégration proportionnelle peut être résumée par les étapes suivantes :

Étape 1 : déterminer le périmètre de consolidation, le pourcentage d'intérêt et de contrôle ; Étape 2 : retraiter et éliminer les comptes réciproques ;

Étape 3 : calculer la part revenant à la société consolidante ;

Étape 4 : établissement des comptes consolidés.Pour comprendre ces étapes, prenons un exemple :

13

|

|

|---|

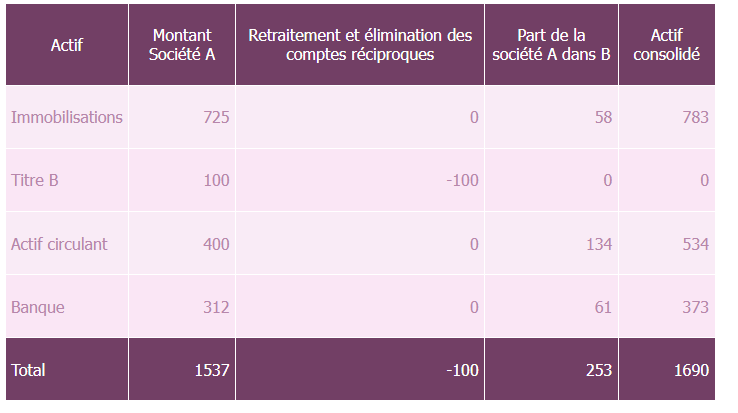

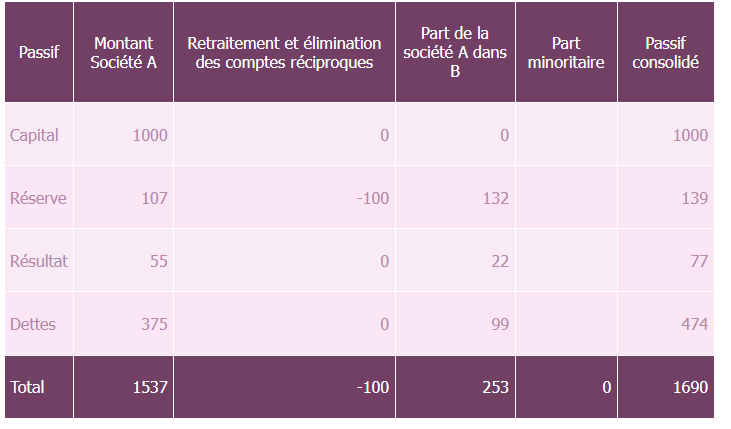

Le processus de consolidation par l'intégration proportionnelle se passera comme suit :

14

-Retraitement et élimination des comptes réciproques :

Éliminer les titres de la société B de l'actif et du passif du bilan consolidé : 100.-Calcul de la part revenant à la société consolidante :

Il convient de calculer la part de la société A dans les actifs de la société B : Immobilisation : 175 * 0,33 = 58 ;

Actif circulant : 406 * 0,33 = 134 ;

Banque : 185 * 0,33 = 61.-Ensuite il faut calculer la part de A dans les postes du passif de la société B : Part du capital à ajouter dans les réserves : (capital de B * 0,33) = 99 ;

Part des réserves : (réserve de B * 0,33) = 33

= 99 + 33 = 132 ;

Part du résultat (résultat de B * 0,33) = 22.-Dresser les comptes consolidés :

15

Après élimination des titres de B dans A, le bilan consolidé peut être dressé par le regroupement des comptes de A (par intégration proportionnelle) avec la part de Adans B. Le bilan consolidé est présenté comme suit :

La méthode de consolidation par intégration proportionnelle permet de regrouper proportionnellement les comptes d'une société avec une autre à hauteur d'un pourcentage d'intérêt.

•Mise en équivalence :

La consolidation par mise en équivalence consiste à remplacer les titres détenus par une société consolidante par le poste « titres mis en équivalence » correspondant à la quote-part de la société consolidante dans les capitaux propres de la société à consolider.

La mise en équivalence est appliquée lorsque l'entreprise consolidante détient une influence notable sur les politiques financières et opérationnelles de la société à consolider sans en détenir le contrôle.

La consolidation par la méthode de mise en équivalence peut être résumée par les étapes suivantes :

Étape 1 : déterminer le périmètre de consolidation, le pourcentage d'intérêt et de contrôle ;

Étape 2 : éliminer les titres immobilisés et remplacer par les titres mis en équivalence ;

Étape 3 : calculer la part revenant à la société consolidante ;

16

Étape 4 : établir des comptes consolidés.

Pour comprendre ces étapes :

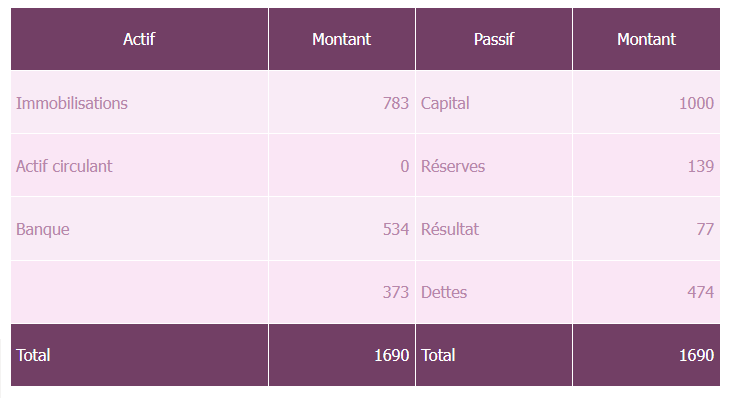

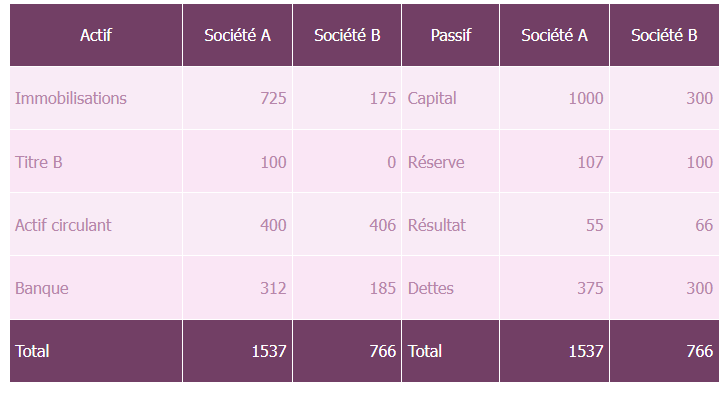

Une société A souhaite consolider ses comptes avec la société B, les

comptes annuels au 31/12/N des deux sociétés sont présentés dans le

tableau ci-dessous :

Avec :

Le pourcentage d'intérêt retenu est de 20%, la société A détient (la

société mère exerce) une influence notable sur la société B ; aucune

opération réciproque n'est constatée.

17

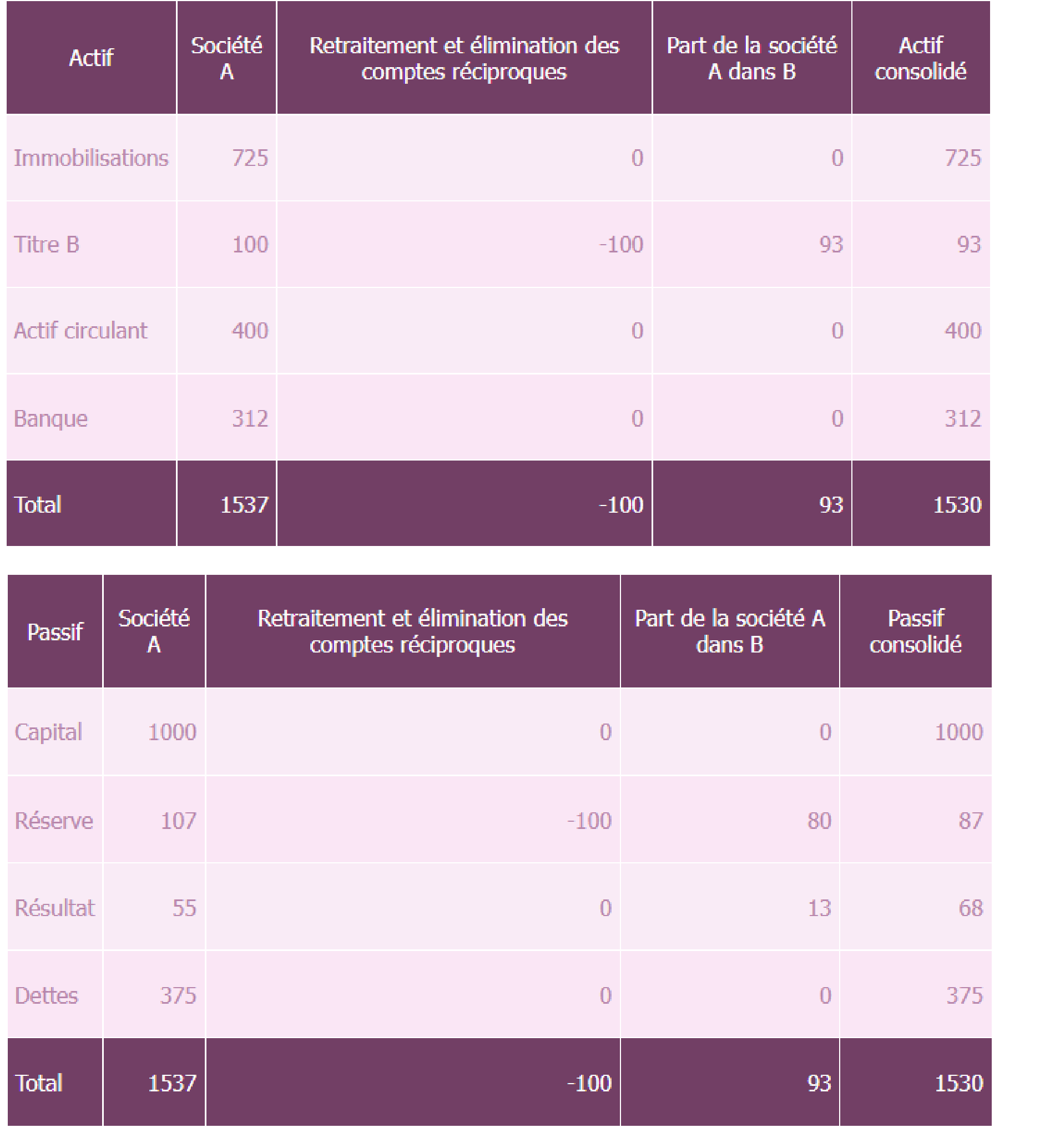

Le processus de consolidation par mise en équivalence se passera comme suit :

-Élimination des titres immobilisés :

Éliminer les titres de la société B de l'actif et remplacer par les titres mis en équivalence : Titre mis en équivalence = (capital B + réserves B + Résultat B) * 0,2

= (300 + 100 + 66) * 0,2 = 93

-Éliminer les titres de la société B du passif du bilan consolidé (100) et remplacer par la part de la société A dans B :

|

|

|---|

= 60 + 20 = 80 ;

18

|

|

|---|

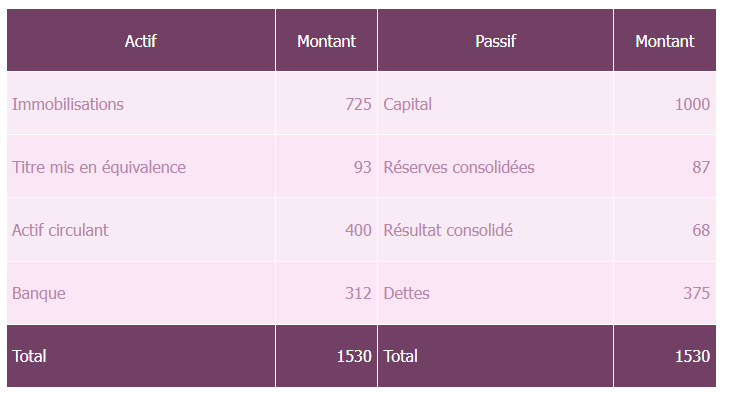

-Dresser les comptes consolidés :

Après élimination des titres de B dans A et constatation des titres mis en équivalence, le bilan consolidé peut être présenté comme suit :

La méthode de consolidation par mise en équivalence permet de remplacer les titres immobilisés de la société consolidante par la quote-part des capitaux propres de la société consolidée, elle ne permet néanmoins pas l'intégration globale ou proportionnelle du patrimoine dans la société consolidante.

19

20